MPC-SP faz alerta sobre Universidade que admite acúmulo de remunerações sem que haja acumulação de atribuições

Na última semana do mês de julho, a 2ª Procuradoria do Ministério Público de Contas do Estado de São Paulo emitiu parecer acerca do Balanço Geral da Universidade Estadual de Campinas – UNICAMP, referente ao exercício de 2016. Para a titular do gabinete, Dra. Élida Graziane Pinto, o rol de irregularidades constante no relatório elaborado pela equipe de Fiscalização foi suficiente para embasar seu posicionamento pela reprovação das contas.

Fundada em outubro de 1966, a UNICAMP é uma autarquia, autônoma em política educacional, porém financeiramente dependente do Governo Estadual para o devido funcionamento. Além do Executivo paulista, a Universidade recebe recursos financeiros de instituições nacionais e internacionais de fomento.

Dentre os diversos desacertos constatados nas contas da entidade em 2016, o parecer ministerial deu destaque a questões envolvendo obras paralisadas, aposentadorias, convênio com fundação e acúmulo de cargos.

Verificou-se que a Universidade possuía ao menos 27 obras paralisadas referentes a contratos assinados de 2010 a 2016, e que tais interrupções decorriam principalmente de rescisões unilaterais de contratos por diversos motivos.

“É evidente que uma quantidade tão relevante de obras paradas reflete, em alguma medida, a ausência de planejamento adequado das obras contratadas, bem como do seu controle e acompanhamento”, frisou a Procuradora de Contas.

No tocante ao tema ‘aposentadoria’, a inspeção da Corte de Contas apontou que, durante o exercício examinado, a Universidade aposentou diversos servidores pelo Regime Próprio Estadual, os quais antigamente eram celetistas e vinculados ao RGPS.

Tal conduta se deu em razão de uma resolução interna da autarquia que permitia a empregados celetistas contratados entre 01.01.1985 e 05.10.1988 a opção pelo ingresso no regime estatutário.

Para Dra. Graziane, “trata-se de gritante ilegalidade que afeta não apenas a UNICAMP, mas o equilíbrio econômico-financeiro de todo o Regime Próprio de Previdenciário do Estado de São Paulo, revelando verdadeiro ato antieconômico”.

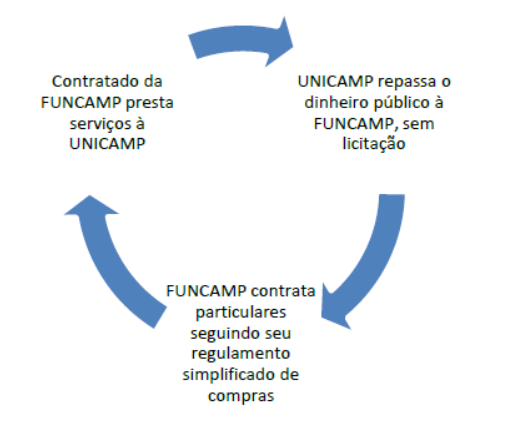

Outro apontamento preocupante presente nos demonstrativos da UNICAMP diz respeito ao Convênio de Cooperação Técnica Científica, Cultural e de Assistência Administrativa’ celebrado com a FUNCAMP – Fundação de Desenvolvimento da UNICAMP, que recebeu o montante de R$ 290 milhões em 2016.

De acordo com os auditores do TCE-SP, o referido convênio tinha caráter “guarda-chuva”, com cláusulas genéricas e sem definição de metas.

“Ao nosso sentir, trata-se de engenhoso mecanismo para dar ‘ares privados’ às verbas públicas, evitando os controles inerentes aos gastos públicos. Ao invés de a UNICAMP executar ela própria o objeto, mediante licitação na forma do art. 37, XXI da CF/1988, a Universidade ‘opta’ por repassar dinheiro à sua fundação de apoio, FUNCAMP, que, por sua vez, contrata os serviços segundo seu regulamento de compras (mais simplificado que a Lei de Licitações), e o devolve à própria UNICAMP”, alertou a titular da 2ª Procuradoria do MPC-SP que fez questão de incluir a ilustração abaixo para tornar claro o possível esquema.

Tão grave quanto os fatos até aqui mencionados, foi a apuração de que normativos internos da UNICAMP dariam permissão para que o Reitor e demais dirigentes fossem remunerados tanto pelo desempenho de seus cargos administrativos na entidade quanto pelos cargos de professor. Entretanto, o acúmulo ocorria somente nos vencimentos e não nas atividades desenvolvidas.

A Universidade autorizava ao Reitor a desobrigação da docência mesmo que este continuasse auferindo a remuneração para tal. Quanto aos dirigentes, a UNICAMP admitia a adoção de ‘modalidade especial de regime de dedicação integral’ à docência e à pesquisa, para que pudessem priorizar o exercício da administração e da direção universitária.

Sobre o tema, a Procuradora de Contas ponderou que “ao cumprirem “regime especial de trabalho”, não estariam devidamente acumulando as atribuições”.

E concluiu — “nos moldes permitidos pela UNICAMP, não há uma acumulação de atribuições, somente acúmulo de remunerações. Não há dupla remuneração decorrente de dupla jornada, há somente dupla remuneração. Mais consentâneo com o ordenamento seria o recebimento de uma verba de representação por parte do Reitor, e que os demais dirigentes assumissem funções de confiança”.

Acesse AQUI o parecer ministerial.