Organização Social remunera diretor de hospital em Cotia com salário 349% superior à média no mercado

A 5ª Procuradoria do Ministério Público de Contas examinou o Processo TC-014722.989.19-1 que trata da prestação de contas (exercício 2018) do contrato de gestão entre a Secretaria Estadual de Saúde e a Organização Social “ Serviço Social da Construção Civil do Estado de São Paulo (Seconci-SP)” e concluiu pela irregularidade de toda a matéria.

O contrato de gestão tem por objeto a operacionalização da gestão e execução, pelo Seconci-SP, das atividades e serviços de saúde no Hospital Regional de Cotia.

As despesas realizadas em 2018 pela OS foram sustentadas por recursos transferidos pela Secretaria acrescidos de receitas de aplicações financeiras, um montante de R$ 93.206.865,67. Tal repasse foi destinado a custear as atividades da Organização junto à população local, englobando as despesas referentes à manutenção do corpo de funcionários, incluindo médicos e enfermeiros

Ao inspecionar as contas, a equipe de fiscalização apontou em seu relatório diversas irregularidades, das quais destacamos a questão do “Rateio Administrativo”.

Foram constatados mais de R$ 2 milhões sob a rubrica “Despesas Administrativas”. O Seconci-SP justificou a transferência como “rateio das despesas administrativas corporativas” cujo objetivo é “apoiar e dar sustentação as atividades desenvolvidas nas Unidades Operacionais” Também informou que os valores individuais de cada despesa rateada são calculados com base na receita operacional do estabelecimento e no número de funcionários.

O relatório aponta ainda que o rateio proporcional de despesas, tal como praticado pela OS, utiliza-se de percentual pré-estabelecido, não indicando nem individualizando de fato quais despesas ocorreram exclusivamente em razão do Contrato de Gestão em exame e que deveriam ser reembolsadas à Organização Social.

A Fiscalização do Tribunal de Contas também fez as seguintes considerações sobre os gastos apresentados que foram rateados :

- R$ 44.448,92 rateados ao Hospital Geral de Cotia a título de depreciação, que não envolve saída de caixa, mas sim a mera escrituração contábil, portanto impróprio seu cômputo na prestação de contas, pois a mesma não gera efetivo pagamento ou obrigação perante terceiros.

- Despesas cuja beneficiária exclusiva é a OS Seconci ou seus associados da área de construção civil, referentes aos contratos com “CDN Comunicação Corporativa Ltda.”, cuja finalidade é a “consultoria de comunicação com foco em relações com a mídia” e valor de R$ 14.182,11 rateado à gerenciada; “Tari Apoio Empresarial – EIRELI, cujo objeto envolve o “fortalecimento, divulgação e gestão da marca Seconci-SP”, com valor de R$ 22.507,96 rateado à gerenciada, e “Fatos e Jornalismo Ltda.”, cujo objeto envolve “a produção de boletim eletrônico para associados, atualização do conteúdo jornalístico do site e outros serviços redacionais” , além de “reformulação e coordenação da equipe de assessoria jornalística externa”, com valor de R$ 22.505,81 rateados ao Hospital Geral de Cotia.

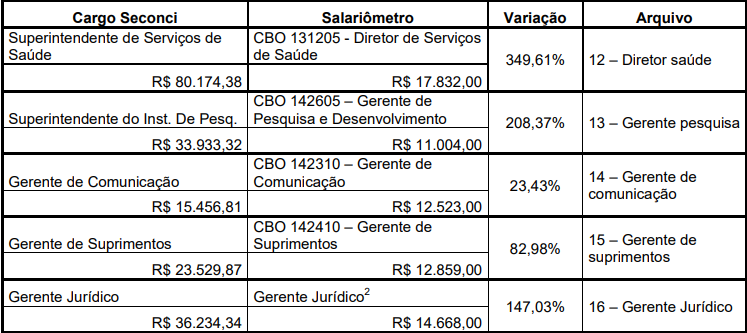

- Conforme amostra do rateamento da folha de pagamento, detectamos pagamentos superiores à pesquisa salarial realizada (www.salariometro.sp.gov.br), de acordo com o quadro a seguir:

o

o

o

o

oooooooooPara o Procurador de Contas Dr. Rafael Antônio Baldo, o que se observa é que a Organização Social “não vem se pautando em informações atualizadas, tendo em vista que a Fiscalização constatou variações de até 349% entre as remunerações concedidas a alguns de seus profissionais, ante a pesquisa apresentada pelo Órgão Fiscalizador. É o caso, por exemplo, do Superintendente de Serviços de Saúde, que recebe mensalmente R$ 80.174,38, pagos pelos cofres públicos, enquanto cargo semelhante, no mercado, remunera com um valor em torno de R$ 18.000,00.”

O Seconci-SP alega que o Decreto nº 64.056/18 o desobriga de observar o teto estabelecido pela Constituição Estadual, tendo em vista tratar-se de entidade que concorre no mercado privado, devendo reger suas contratações por pesquisas atualizadas de mercado e pelas Convenções Coletivas das categorias.

Entretanto, o Ministério Público de Contas observa que os ditames de tal Decreto não foram completamente observados, afinal o artigo 3º, inciso I, alínea “b” estabelece que “sujeitando a aprovação anual das despesas de remuneração à apresentação de pesquisa salarial atualizada que evidencie o enquadramento das remunerações praticadas na média dos valores praticados no terceiro setor para cargos com responsabilidades semelhantes”.

Acesse AQUI o parecer ministerial na íntegra.